EVF tái định vị trong chu kỳ mới và 3 động lực định hình tăng trưởng

Sau giai đoạn 2022–2023, ngành tài chính tiêu dùng tại Việt Nam trải qua một đợt điều chỉnh mạnh khi nợ xấu tăng, chi phí vốn leo thang và lợi nhuận suy giảm.

|

| Ảnh minh họa |

Thị trường nhìn toàn bộ nhóm doanh nghiệp này dưới lăng kính rủi ro cao, và phần lớn bị định giá thận trọng — gần như gom chung vào một nhóm, bất kể cấu trúc vốn hay chất lượng tài sản có khác biệt.

Công ty Tài chính Tổng hợp Cổ phần Điện lực (EVF) cũng không nằm ngoài làn sóng ấy.

Tuy nhiên, câu hỏi quan trọng hơn là: Liệu cấu trúc vốn và chất lượng tài sản của EVF có thực sự tương đồng với mặt bằng rủi ro chung của ngành? Hay thị trường đang áp một mức định giá quá rộng cho một mô hình tài chính có những điểm đặc thù riêng?

EVF là một trường hợp đặc biệt trong nhóm này.

Khởi đầu với vai trò phục vụ lĩnh vực năng lượng và từng được xem như “ngân hàng của ngành điện”, EVF phát triển theo cách khá thận trọng và ít ồn ào. Năm 2025 đánh dấu bước chuyển quan trọng khi doanh nghiệp thay đổi nhận diện thương hiệu, chuyển trụ sở và tái định vị hình ảnh trên thị trường vốn.

Điểm đáng chú ý không nằm ở hình thức, mà ở cấu trúc bên trong.

Với vốn điều lệ 7.600 tỷ đồng, EVF thuộc nhóm công ty tài chính có quy mô vốn lớn Top 2 thị trường. Doanh nghiệp duy trì xếp hạng tín nhiệm B2 của Moody’s trong 5 năm liên tiếp với triển vọng ổn định – yếu tố quan trọng giúp tiếp cận nguồn vốn quốc tế với chi phí hợp lý trong bối cảnh lãi suất biến động.

EVF đứng ở giao điểm giữa hai mô hình: Không có lợi thế huy động vốn rẻ từ CASA như ngân hàng thương mại, nhưng cũng không theo đuổi chiến lược tăng trưởng dư nợ bằng mọi giá như một số mô hình tài chính tiêu dùng thuần túy. Chính vì vậy, cấu trúc vốn, khả năng kiểm soát đòn bẩy và chất lượng tài sản trở thành những biến số then chốt trong cách thị trường đánh giá mức độ rủi ro của doanh nghiệp.

Trong ngành tài chính tiêu dùng, sự khác biệt về cấu trúc vốn đôi khi quan trọng hơn sự khác biệt về tốc độ tăng trưởng.

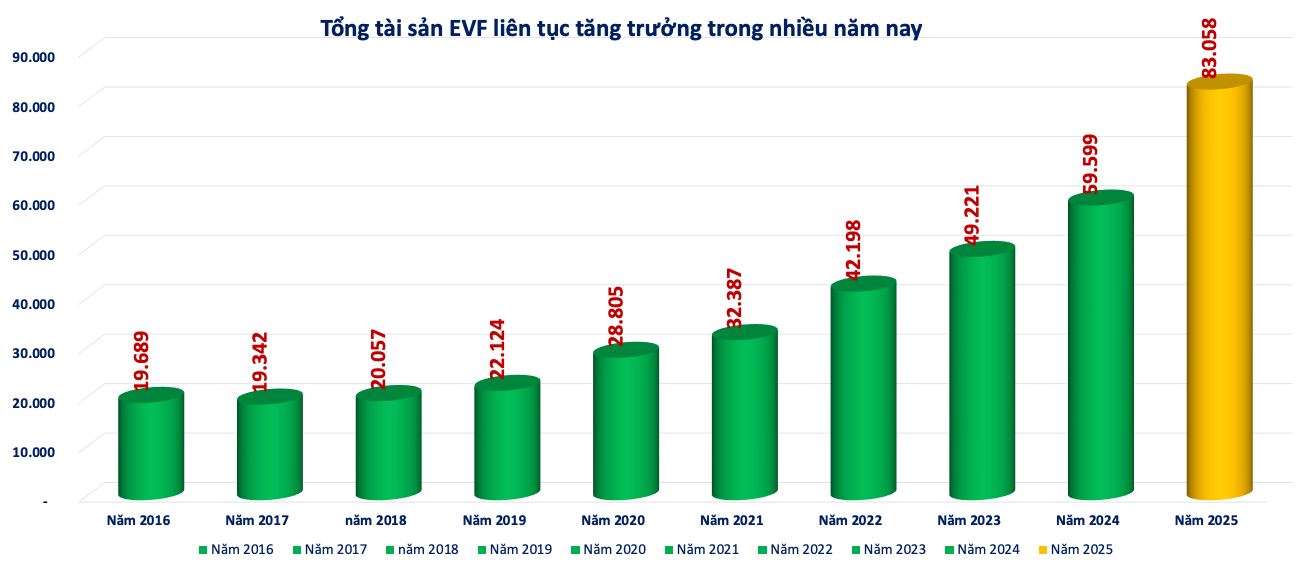

Tại thời điểm cuối năm 2025, tổng tài sản EVF đạt hơn 83.058 tỷ đồng, tăng 39% so với đầu năm. Dư nợ cho vay khách hàng tăng 32%, lên 61.745 tỷ đồng. Tỷ lệ chi phí trên thu nhập (CIR) giảm xuống 12,67% – mức thấp so với mặt bằng ngành – trong khi tỷ lệ bao phủ nợ xấu vượt 150%.

Những con số này cho thấy EVF không chỉ mở rộng quy mô, mà còn kiểm soát chi phí và rủi ro ở mức thận trọng. Chính ở những yếu tố này, sự khác biệt giữa các doanh nghiệp trong cùng một ngành bắt đầu lộ diện.

Với EVF, câu hỏi không chỉ là tăng trưởng dư nợ bao nhiêu phần trăm, mà là tỷ lệ nợ xấu duy trì ở mức nào, mức trích lập dự phòng có đủ thận trọng hay không và hệ số an toàn vốn có tạo ra đủ “vùng đệm” để hấp thụ rủi ro tín dụng.

Cuối năm 2025, tỷ lệ nợ xấu của EVF duy trì dưới 1% – mức thấp so với nhiều tổ chức tín dụng. Kết hợp với tỷ lệ bao phủ nợ xấu cao, điều này phản ánh khả năng kiểm soát rủi ro tín dụng tương đối tốt trong bối cảnh ngành còn nhiều biến động.

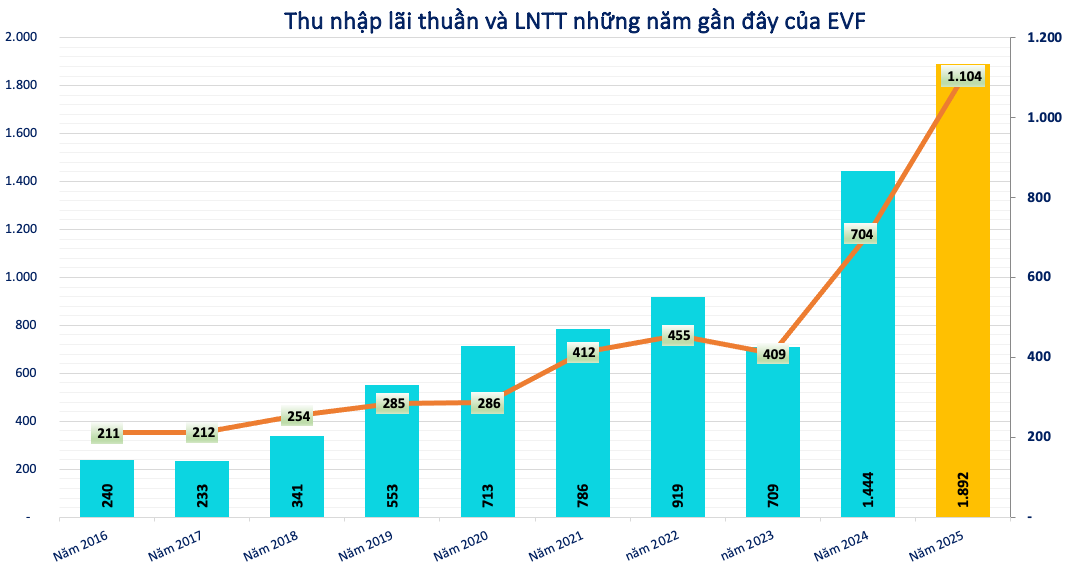

Năm 2025, EVF ghi nhận lợi nhuận trước thuế hơn 1.104 tỷ đồng, tăng 57% so với cùng kỳ và vượt kế hoạch đề ra. Thu nhập lãi thuần đạt 1.891 tỷ đồng, tăng 31%, trong khi hoạt động đầu tư đóng góp thêm 170,7 tỷ đồng, tạo thêm lớp đệm lợi nhuận.

Nhưng điều đáng chú ý không chỉ nằm ở mức tăng trưởng lợi nhuận, mà ở việc bảng cân đối không bị xói mòn trong giai đoạn rủi ro cao của chu kỳ.

Một yếu tố không kém phần quan trọng là chi phí vốn. Con số hơn 1.100 tỷ đồng lợi nhuận được tạo nên bởi đội ngũ 288 nhân viên toàn công ty cho thấy hiệu suất làm việc trong bối cảnh doanh nghiệp đẩy mạnh chuyển đổi số.

Trong tài chính, thị trường thường điều chỉnh kỳ vọng trước khi lợi nhuận thực sự tăng mạnh. Khi rủi ro giảm dần và khả năng chịu đựng chu kỳ được chứng minh, định giá có thể thay đổi trước cả khi tăng trưởng quay lại đỉnh cũ.

Vấn đề không phải EVF tăng trưởng nhanh bao nhiêu, mà là EVF đang giảm rủi ro đến mức nào.

Công ty Tài chính Tổng hợp Cổ phần Điện lực (EVF) cũng không nằm ngoài làn sóng ấy.

Tuy nhiên, câu hỏi quan trọng hơn là: Liệu cấu trúc vốn và chất lượng tài sản của EVF có thực sự tương đồng với mặt bằng rủi ro chung của ngành? Hay thị trường đang áp một mức định giá quá rộng cho một mô hình tài chính có những điểm đặc thù riêng?

Cấu trúc vốn - yếu tố đặc thù của EVF

Sau giai đoạn điều chỉnh sâu, ngành tài chính tiêu dùng bước vào quá trình tái cấu trúc mạnh mẽ. Trọng tâm không còn là tăng trưởng dư nợ bao nhiêu phần trăm, mà là bảng cân đối có đủ sức chịu đựng chu kỳ tín dụng hay không.EVF là một trường hợp đặc biệt trong nhóm này.

Khởi đầu với vai trò phục vụ lĩnh vực năng lượng và từng được xem như “ngân hàng của ngành điện”, EVF phát triển theo cách khá thận trọng và ít ồn ào. Năm 2025 đánh dấu bước chuyển quan trọng khi doanh nghiệp thay đổi nhận diện thương hiệu, chuyển trụ sở và tái định vị hình ảnh trên thị trường vốn.

Điểm đáng chú ý không nằm ở hình thức, mà ở cấu trúc bên trong.

Với vốn điều lệ 7.600 tỷ đồng, EVF thuộc nhóm công ty tài chính có quy mô vốn lớn Top 2 thị trường. Doanh nghiệp duy trì xếp hạng tín nhiệm B2 của Moody’s trong 5 năm liên tiếp với triển vọng ổn định – yếu tố quan trọng giúp tiếp cận nguồn vốn quốc tế với chi phí hợp lý trong bối cảnh lãi suất biến động.

EVF đứng ở giao điểm giữa hai mô hình: Không có lợi thế huy động vốn rẻ từ CASA như ngân hàng thương mại, nhưng cũng không theo đuổi chiến lược tăng trưởng dư nợ bằng mọi giá như một số mô hình tài chính tiêu dùng thuần túy. Chính vì vậy, cấu trúc vốn, khả năng kiểm soát đòn bẩy và chất lượng tài sản trở thành những biến số then chốt trong cách thị trường đánh giá mức độ rủi ro của doanh nghiệp.

Trong ngành tài chính tiêu dùng, sự khác biệt về cấu trúc vốn đôi khi quan trọng hơn sự khác biệt về tốc độ tăng trưởng.

Tại thời điểm cuối năm 2025, tổng tài sản EVF đạt hơn 83.058 tỷ đồng, tăng 39% so với đầu năm. Dư nợ cho vay khách hàng tăng 32%, lên 61.745 tỷ đồng. Tỷ lệ chi phí trên thu nhập (CIR) giảm xuống 12,67% – mức thấp so với mặt bằng ngành – trong khi tỷ lệ bao phủ nợ xấu vượt 150%.

|

| Tổng tài sản của EVF tăng 39% trong năm 2025, vượt 83.000 tỷ đồng |

Bảng cân đối - nơi rủi ro được đo lường thực chất

Trong một tổ chức tài chính, lợi nhuận có thể biến động theo chu kỳ, nhưng chất lượng tài sản mới là yếu tố quyết định doanh nghiệp có thể đi qua chu kỳ đó hay không.Với EVF, câu hỏi không chỉ là tăng trưởng dư nợ bao nhiêu phần trăm, mà là tỷ lệ nợ xấu duy trì ở mức nào, mức trích lập dự phòng có đủ thận trọng hay không và hệ số an toàn vốn có tạo ra đủ “vùng đệm” để hấp thụ rủi ro tín dụng.

Cuối năm 2025, tỷ lệ nợ xấu của EVF duy trì dưới 1% – mức thấp so với nhiều tổ chức tín dụng. Kết hợp với tỷ lệ bao phủ nợ xấu cao, điều này phản ánh khả năng kiểm soát rủi ro tín dụng tương đối tốt trong bối cảnh ngành còn nhiều biến động.

Năm 2025, EVF ghi nhận lợi nhuận trước thuế hơn 1.104 tỷ đồng, tăng 57% so với cùng kỳ và vượt kế hoạch đề ra. Thu nhập lãi thuần đạt 1.891 tỷ đồng, tăng 31%, trong khi hoạt động đầu tư đóng góp thêm 170,7 tỷ đồng, tạo thêm lớp đệm lợi nhuận.

Nhưng điều đáng chú ý không chỉ nằm ở mức tăng trưởng lợi nhuận, mà ở việc bảng cân đối không bị xói mòn trong giai đoạn rủi ro cao của chu kỳ.

Một yếu tố không kém phần quan trọng là chi phí vốn. Con số hơn 1.100 tỷ đồng lợi nhuận được tạo nên bởi đội ngũ 288 nhân viên toàn công ty cho thấy hiệu suất làm việc trong bối cảnh doanh nghiệp đẩy mạnh chuyển đổi số.

Trong tài chính, thị trường thường điều chỉnh kỳ vọng trước khi lợi nhuận thực sự tăng mạnh. Khi rủi ro giảm dần và khả năng chịu đựng chu kỳ được chứng minh, định giá có thể thay đổi trước cả khi tăng trưởng quay lại đỉnh cũ.

Vấn đề không phải EVF tăng trưởng nhanh bao nhiêu, mà là EVF đang giảm rủi ro đến mức nào.

|

| Kết quả kinh doanh của EVF |

Năm 2025 - EVF vào pha “tái định vị”

2025 có thể xem là năm tái định vị của EVF trong chu kỳ tín dụng mới.Sau giai đoạn ngành tài chính tiêu dùng trải qua biến động mạnh, EVF không chỉ củng cố cấu trúc tài chính mà còn thay đổi cách doanh nghiệp xuất hiện trên thị trường. Việc đổi tên, thay đổi nhận diện thương hiệu, chuyển trụ sở chính và công bố tầm nhìn chiến lược mới cho thấy doanh nghiệp đang bước sang một giai đoạn phát triển khác.

Trong chu kỳ tín dụng, có những năm tăng trưởng nóng và cũng có những năm tái cấu trúc để chuẩn bị cho pha tăng trưởng kế tiếp.

Nếu 2022–2023 là giai đoạn thị trường định giá thận trọng theo nhóm, thì 2025 là năm bắt đầu đặt lại câu hỏi về sự phân hóa dựa trên chất lượng bảng cân đối.

2025 là năm EVF vừa tái cấu trúc vừa ghi nhận kết quả tăng trưởng, phản ánh sự chuyển pha của chu kỳ thay vì một cú bứt phá ngắn hạn.

Với EVF, 2025 vì thế mang ý nghĩa nhiều hơn một năm kết quả kinh doanh - đó là năm tái định vị và kiểm chứng cấu trúc tài chính trong một chu kỳ mới.

Góc nhìn cơ hội đầu tư cổ phiếu EVF

Trên thị trường vốn, lợi nhuận thường là thứ được nhìn thấy rõ nhất. Nhưng định giá lại thường bắt đầu từ nơi ít được chú ý hơn: Mức độ rủi ro.Nếu giai đoạn 2022–2023 là lúc thị trường đánh giá toàn ngành bằng lăng kính rủi ro cao, thì 2025–2026 có thể là giai đoạn bắt đầu phân hóa theo chất lượng tài sản và cấu trúc vốn của từng doanh nghiệp.

Với EVF, câu chuyện không nằm ở tăng trưởng dư nợ đột biến, mà ở việc các chỉ số chất lượng tài sản có ổn định dần hay không, chi phí vốn có xu hướng hạ nhiệt hay không và biên lãi ròng có được cải thiện khi môi trường lãi suất ổn định hơn.

Kết quả kinh doanh là minh chứng cho câu chuyện tái cấu trúc tại EVF. Năm 2025 doanh nghiệp lãi lớn trên 1.104 tỷ đồng, mà động lực chính đến từ hoạt động kinh doanh cốt lõi.

Trong chu kỳ tín dụng, thị trường thường điều chỉnh kỳ vọng trước khi lợi nhuận thực sự tăng mạnh. Khi rủi ro giảm dần và khả năng chịu đựng chu kỳ được chứng minh, mức định giá có thể thay đổi trước cả khi tăng trưởng lợi nhuận quay lại đỉnh cũ.

EVF vì thế không phải cổ phiếu phòng thủ. Đây là cổ phiếu mang tính chu kỳ – phụ thuộc vào môi trường tín dụng và chi phí vốn. Nhưng nếu chu kỳ bước sang pha ổn định hơn, câu chuyện của EVF có thể chuyển từ “quản trị rủi ro” sang “khả năng cải thiện lợi nhuận”.

Trong ngành tài chính tiêu dùng, sự thay đổi trong định giá thường đến âm thầm – nhưng một khi niềm tin được tái lập, biên an toàn mà thị trường từng yêu cầu có thể thu hẹp lại.

Ba động lực của EVF trong chu kỳ mới

Nếu EVF không phải cổ phiếu phòng thủ và cũng không theo đuổi tăng trưởng nóng, thì động lực tăng trưởng của doanh nghiệp trong giai đoạn 2026–2027 có thể đến từ ba yếu tố.Thứ nhất, tái định vị mô hình kinh doanh. Xuất phát điểm gắn với lĩnh vực năng lượng tạo cho EVF một cấu trúc khách hàng và nguồn vốn đặc thù. Nếu quá trình mở rộng phân khúc khách hàng đi kèm với kỷ luật rủi ro được duy trì, EVF có thể định hình một mô hình tài chính “lai” ít biến động hơn so với các mô hình cho vay rủi ro cao thuần túy và cũng không bị bó hẹp như ngân hàng thương mại truyền thống.

Trong một ngành vốn biến động mạnh theo chu kỳ tín dụng, khả năng tái định vị mà không đánh đổi chất lượng tài sản là một lợi thế dài hạn.

Thứ hai, sự ổn định của chu kỳ tín dụng tiêu dùng. Khi thu nhập hộ gia đình cải thiện và chi phí vốn hạ nhiệt, áp lực nợ xấu toàn ngành có thể giảm dần. Rủi ro trong tài chính tiêu dùng thường giảm trước khi lợi nhuận tăng mạnh trở lại – và doanh nghiệp có cấu trúc vốn vững sẽ hưởng lợi trước tiên.

Với EVF, sự cải thiện của môi trường tín dụng có thể giúp giảm áp lực trích lập và củng cố biên lợi nhuận, ngay cả khi tăng trưởng dư nợ không bùng nổ.

Thứ ba, định giá lại rủi ro khi bảng cân đối được chứng minh. Nếu EVF tiếp tục duy trì hệ số an toàn vốn ổn định, kiểm soát tốt nợ xấu và tiếp cận được nguồn vốn trung – dài hạn với chi phí hợp lý, mức độ thận trọng trong định giá có thể thu hẹp dần.

Trong tài chính, định giá thường thay đổi khi rủi ro được chứng minh là kiểm soát được – chứ không đợi đến khi lợi nhuận tăng đột biến.

EVF không phải câu chuyện tăng trưởng nhanh trong một quý, mà là câu chuyện của một tổ chức tài chính đang đi qua giai đoạn điều chỉnh và chuẩn bị cho chu kỳ tín dụng thuận lợi hơn.

Trong ngành tài chính tiêu dùng, sự khác biệt không nằm ở tốc độ mở rộng dư nợ, mà ở khả năng giữ vững cấu trúc vốn khi chu kỳ thay đổi. Và định giá thường bắt đầu phân hóa khi rủi ro được chứng minh là kiểm soát được.

Từ khóa:

Doanh Nghiệp