Báo cáo nhanh cổ phiếu DCM

CẬP NHẬT KQKD 6T/2024

CTCP Phân bón Dầu khí Cà Mau (HSX: DCM) là doanh nghiệp hàng đầu trong lĩnh vực sản xuất và cung cấp phân bón tại Việt Nam với sản phẩm phân đạm Ure, NPK, phân bón hữu cơ và các chế phẩm hỗ trợ nông nghiệp.

Lợi nhuận Q2/2024 phục hồi mạnh mẽ nhờ vào thu nhập bất thường từ hoạt động M&A:

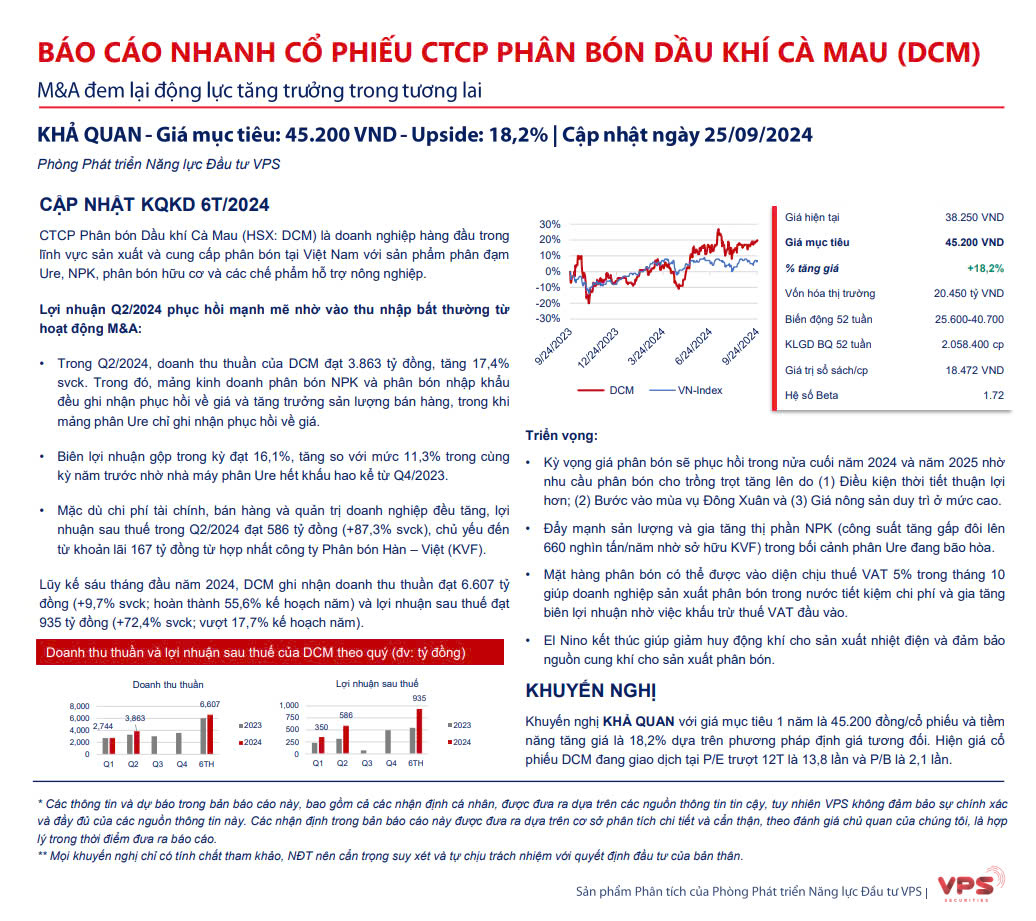

- Trong Q2/2024, doanh thu thuần của DCM đạt 3.863 tỷ đồng, tăng 17,4% svck. Trong đó, mảng kinh doanh phân bón NPK và phân bón nhập khẩu đều ghi nhận phục hồi về giá và tăng trưởng sản lượng bán hàng, trong khi mảng phân Ure chỉ ghi nhận phục hồi về giá.

- Biên lợi nhuận gộp trong kỳ đạt 16,1%, tăng so với mức 11,3% trong cùng . Kỳ vọng giá phân bón sẽ phục hồi trong nửa cuối năm 2024 và năm 2025 nhờ nhà máy phân Ure hết khấu hao kể từ Q4/2023.

- Mặc dù chi phí tài chính, bán hàng và quản trị doanh nghiệp đều tăng, lợi nhuận sau thuế trong Q2/2024 đạt 586 tỷ đồng (+87,3% svck), chủ yếu đến từ khoản lãi 167 tỷ đồng từ hợp nhất công ty Phân bón Hàn – Việt (KVF).

Lũy kế sáu tháng đầu năm 2024, DCM ghi nhận doanh thu thuần đạt 6.607 tỷ đồng (+9,7% svck; hoàn thành 55,6% kế hoạch năm) và lợi nhuận sau thuế đạt 935 tỷ đồng (+72,4% svck; vượt 17,7% kế hoạch năm).

Triển vọng:

- Kỳ vọng giá phân bón sẽ phục hồi trong nửa cuối năm 2034 và đầu 2025 nhờ nhu cầu phân bón cho trồng trọt tăng lên do (1) Điều kiện thời tiết thuận lợi hơn; (2) Bước vào mùa vụ Đông Xuân và (3) Giá nông sản duy trì ở mức cao.

- Đẩy mạnh sản lượng và gia tăng thị phần NPK (công suất tăng gấp đôi lên 660 nghìn tấn/năm nhờ sở hữu KVF) trong bối cảnh phân Ure đang bão hòa.

- Mặt hàng phân bón có thể được vào diện chịu thuế VAT 5% trong tháng 10 giúp doanh nghiệp sản xuất phân bón trong nước tiết kiệm chi phí và gia tăng biên lợi nhuận nhờ việc khấu trừ thuế VAT đầu vào.

- El Nino kết thúc giúp giảm huy động khí cho sản xuất nhiệt điện và đảm bảo nguồn cung khí cho sản xuất phân bón.

KHUYẾN NGHỊ

Khuyến nghị KHẢ QUAN với giá mục tiêu 1 năm là 45.200 đồng/cổ phiếu và tiềm năng tăng giá là 18,2% dựa trên phương pháp định giá tương đối. Hiện giá cổ phiếu DCM đang giao dịch tại P/E trượt 12T là 13,8 lần và P/B là 2,1 lần.

* Các thông tin và dự báo trong bản báo cáo này, bao gồm cả các nhận định cá nhân, được đưa ra dựa trên các nguồn thông tin tin cậy, tuy nhiên VPS không đảm bảo sự chính xác và đầy đủ của các nguồn thông tin này. Các nhận định trong bản báo cáo này được đưa ra dựa trên cơ sở phân tích chi tiết và cẩn thận, theo đánh giá chủ quan của chúng tôi, là hợp lý trong thời điểm đưa ra báo cáo.

** Mọi khuyến nghị chỉ có tính chất tham khảo, NĐT nên cẩn trọng suy xét và tự chịu trách nhiệm với quyết định đầu tư của bản thân.

Trích nguồn: Phòng Phát triển năng lực đầu tư Cty VPS

---------------------------------

Tham gia đầu tư cùng VPS để nhận được sự hỗ trợ tận tâm từ các chuyên gia hàng đầu ngay hôm nay:✅ Mở tài khoản chứng khoán VPS với kho số đẹp: https://openaccount.vps.com.vn

✅ Hướng dẫn mở tài khoản chứng khoán trên ứng dụng VPS SmartOne

✅ Group Zalo cộng đồng tư vấn: https://zalo.me/g/bojfzh584

✅ Fanpage Chứng Khoán & Cổ Phiếu: https://fb.com/chungkhoanvn.xyz

✅ Hotline/ Zalo: 0933-068-179

.png)

Đăng nhận xét